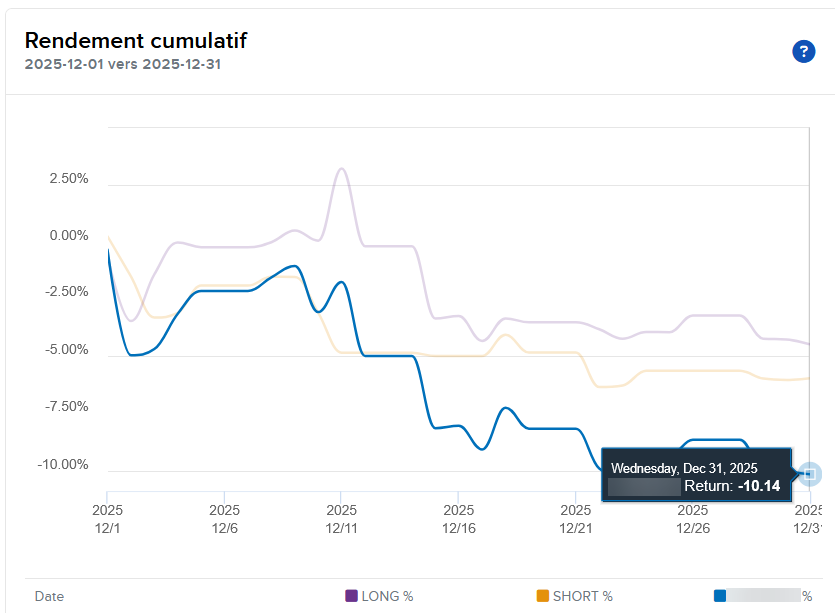

Le mois de décembre n'aura pas été terrible avec une performance de -10%:

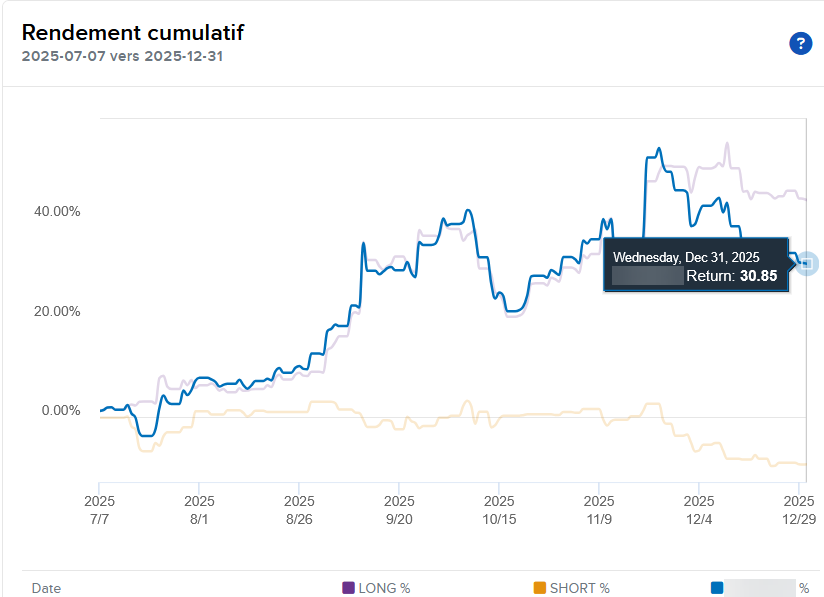

On garde malgré tout une perf acceptable depuis la mise en prod de la première version de la stratégie débuit juillet 2025:

Ce mois-ci, j’ai réalisé de nombreux backtests suite à l’achat des données Norgate pour les marchés canadien et australien.

Après avoir parcouru différents forums, il apparaît que le marché australien est relativement peu adapté au trading de court terme. Cela s’explique notamment par le slippage, mais aussi par le mécanisme d’enchères à l’ouverture et à la clôture, qui peut entraîner des décalages importants sur les ordres au marché.

C’est d’autant plus frustrant que les résultats des backtests étaient pourtant très prometteurs.

Un autre inconvénient du marché australien réside dans son décalage horaire complet avec les États-Unis. On se retrouve ainsi à ouvrir des positions alors que des trades sont déjà en cours sur les marchés US, ce qui fait basculer le compte en mode overnight chez Interactive Brokers. Cela a un impact direct sur la marge (limitée à 2:1 en overnight chez IB) et réduit donc fortement les possibilités de levier.

Du côté du Canada, les premiers backtests réalisés sur le S&P/TSX n’étaient pas particulièrement convaincants. En revanche, les résultats obtenus sur le S&P/TSX Small Cap se sont révélés nettement meilleurs.

J’ai donc intégré les actions du S&P/TSX Small Cap dans plusieurs variantes de mes stratégies de mean reversion, et l’ensemble a été mis en production il y a quelques jours. Nous verrons comment tout cela se comporte au cours du mois de janvier, notamment en termes de slippage lors de l’exécution des ordres.

Bonne année à tous, et rendez-vous le mois prochain pour un nouveau bilan !